素人の私が積み立てで投資信託をしていたら、8年で評価額が40%増になりました。

一方、銀行に勧められて購入した、プロが運用しているはずの変額保険の投資信託。

9年経った今でもわずか1.8%の微増。

8年前に勝間和代さんが書いた「お金は銀行に預けるな」を読み、

本に紹介されていた方法で投資信託をした結果とはあまりに違ってしまいました。

なぜそうなったのか、私の失敗体験をふまえて

ご紹介したいと思います。

1. 熱心な勧誘で契約してしまった「変額保険」

2006年3月に転職し、前職より待遇はよくなったものの、

ものすごく忙しくなって「お金は多少増えたけど使う暇がない」状態となりました。

その結果、銀行の積み立て定期預金・普通預金に300万円入れっぱなし状態。

2007年8月のある日、銀行に行くとその300万円の「増やし方」について

熱心な銀行員さんに勧誘され、当時流行っていた「変額保険」という

保険商品を購入することになったのです。

変額保険:変額保険は運用によって将来受取れる金額が変わってくる保険商品。 保険料の一部が特別勘定とよばれるファンドにおいて株や債券などで運用され、 その運用実績によって保険金や解約返戻金の金額が増減する。 ただし、運用がうまくいかなくても死亡保険金は下がらない。

銀行が保険商品を売ることが解禁されて間もない頃で

銀行は積極的な勧誘をおこなっていました。

担当者は「元本保証」をとても強調しました。

リスク嫌いな私は最低限元本が保証されるならいいかな、と思い、契約しました。

私の300万円は「一時払い保険料」として、

M銀行からT保険会社に運用を任されることになりました。

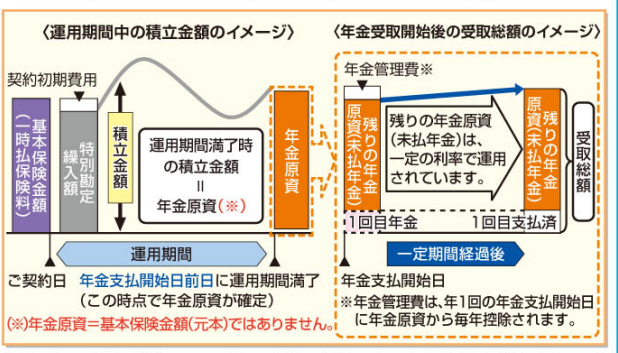

私が購入した変額保険の内容は以下の通りです。

最初に銀行に300万円預けます。

運用目標を定めます。

目標額を「運用」によって達成したら、

そこで将来受け取る年金原資の額が決まります。

銀行員さんは、20%増の360万円ぐらいがいいのではないですか?

定期預金ではこんなに増えませんよ、というので「捕らぬ狸の皮算用」をし、

360万円を目標にしました。

目標額を達成しない場合には満期まで10年間運用し続けます。

運用期間終了時の金額が「年金原資」となります。

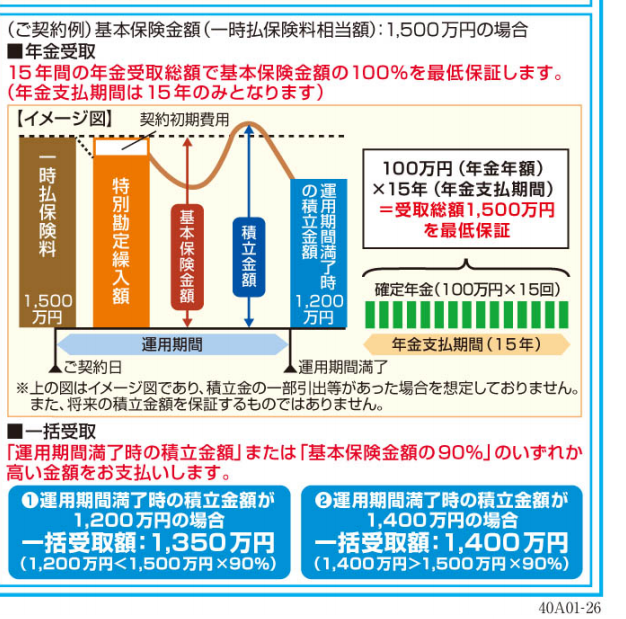

元本保証、なので確かに最低限300万円は確保されていて、

満期(10年)後は、15年にわたり計算上は最低でも年20万円ずつ受け取れます。

また、保険契約なので私が死亡したときは300万円は私が指定した

保険金受取人(夫)に。

災害等で死亡した際には390万円が支払われます。

私が保険会社よりもらった資料の一部をここに記載します。

しかし、「一時払い」で受け取ろうとすると、

基本保険金額の90%または運用期間満了時の積立金額のいずれか高い方になります。

(つまり、元本より少ないこともあるのです!!)

だから、一時払いにする場合は「元本保証」ではありません。

ただし、10年の保険期間中、どんなに元本が増えても、

目標額が達成されたらそこで運用はやめることになっています。

私が受け取る金額は最大で360万円(目標額)。これより増えません。

(保険会社は私のお金を原資にしてもっと儲けることでしょう)

一括受け取りだと、運用に失敗していた場合には上の図のように、

元本割れです。

元本が保証されるのはあくまで年金で受け取る場合のみ。

完全に回収するのに15年もかかり、しかもインフレでも起こったら

こちらでも実質元本割れです。

その上、年金管理費まで差し引かれる。

契約がおわり、約款などをじっくり検討する度に、

「保険会社と銀行は、絶対損をしないようにできている!」

釈然としない思いがこみ上げてきました。

(早く気づけよ!ということですね)

当時は、保険のことも投資信託のことも何も知りませんでした。

契約してから知ったのは、

「変額保険はファンドが運用していくので仕組みは投資信託と同じ」

そうすると、変額保険と投資信託はどちらがいいのかというと、

「死亡保障が必要なら変額保険」、「単純に貯蓄だけなら投資信託」

ということらしいです。(「保険の教科書」より)

変額保険の数少ないメリットのひとつは死亡保障があることです。

従って、高齢の方が購入するには相続税対策としていい商品かも

しれません。(しかし、契約当時私はまだ40代でした orz…)

それに対してデメリットは保険機能がある分、投資信託に比べて

コストが掛かります。

単純に資産運用目的で貯蓄を考えるのであれば、投資信託のほうが有利です。

私は、熱心な勧誘に負けて300万円を「銀行経由」で「保険会社」に

預けてしまったのです。

銀行にとっては、上のイメージ図にあるように「契約初期費用」が稼げます。

いくらかは忘れましたが数万円です。

お客のお金を少し動かしただけで数万円!

銀行はそういう手数料で稼いでいるのだ、

とやっと気づいた経験でした。

なお、この「元本保証」タイプの保険は、保険会社にとって負担の重い

商品だったようで

今はもう扱いがありません。

そして、私がその保険商品を購入した直後、「リーマンショック」がおこり、

私の預けた300万円は

あっという間に100万円以上の損失をだしたのです。

たしか、最低のときは192万円ぐらいでした…

その時に解約していたらその金額以下の「解約返戻金」となっていたでしょう。

預けたときからの資産推移を保険会社のHPで調べました。

リーマンショックがおこって、下の図でわかるように預けた時を100とすると、

あっという間に62ぐらいの指数になってしまったのです!!

2. 「お金は銀行に預けるな」の衝撃、そして積み立て投信を始める

お金のことをあまりに知らなすぎた…

と、かなり反省しその頃からちょっと話題になっていた

「ファイナンシャルプランナー」の勉強を始め、

2級ファイナンシャルプランナーの資格もとりました。

株式、年金、保険、税金、不動産など広範囲にわたって勉強をしました。

「自分のお金を守る」には、かなり広範囲の知識が必要なのだなあ

と実感しました。

その頃、本屋で見かけたのが勝間和代さんの

お金は銀行に預けるな 金融リテラシーの基本と実践 (光文社新書)

という本です(2007年11月20日初版発行)。

熱心に読みました。

何か、世の中の仕組みがわかってきたような

気がしました。

大きな銀行が東京の一等地に大きな自社ビルを建てられるのも

「私たちが貸した」お金を運用しているのだ!と知りました。

「お金に働いてもらう」という発想も、勝間さんの本で知りました。

勝間さんは、「資本主義というものは、厳しいいい方をすれば

賢くない人から賢い人へお金が流れる仕組み」とまで言っています。

では具体的にどうすればいいか。

本の中で強調されていたことは、お金を増やすには、

とにかく「ドルコスト平均法*」で

一定額を天引きによって毎月積み立てていく

積み立て投資信託がベストだそうです。

*ドルコスト平均法:ドルコスト平均法とは、値動きのある金融商品を購入する 場合に、毎月(定期的に)一定の金額ずつ購入することにより、 毎月(定期的に)一定の数量ずつ購入する場合よりも有利な 取得価額に分散をすることができるという投資法。 ドルコスト平均法においては、価格が安いときは沢山購入し、 逆に価格が高いときは少量しか購入しないため、平均的な取得額が 分散されるという仕組みです。 そのため、結果として安い平均取得価格で投資ができるという メリットのある投資法です。 投資信託入門講座より

投資のポイントとしてもうひとつ重要なのは「分散投資」。

勝間さんは、とにかく「リスクを分散することの重要性」を強調し、

「日本株式」「外国株式」「日本債券」「外国債券」の

4つに分けるようにと書いていました。

そして、4つの投資対象のうち、

日本債券の扱いについては、勝間さんの本で以下のように書かれていました。

「日本債券のインデックスファンドの投資信託を扱っている

証券会社は数が限られているということです。

2008年1月現在、オンラインで申し込みが可能なのは

フィデリティ証券など」(「お金は銀行に預けるな」p175-176より)

という記述があり、証券会社もどこがいいか

よくわからなかったのでとりあえず「勝間さんの本に書かれている通り」にしよう、と

フィデリティ証券に口座をつくることにしたのです。

3. 何を買うか?

「マイナンバー制度」もない頃でしたが、証券会社に口座を作ることは

それなりに面倒ではありました。(身分証のコピーを郵送したり、いろいろやることあったような。でも、そこでくじけないでくださいね!)

そして、口座をつくったのはいいけれど、何を買っていいか、またわからない。

勝間さんの本では、「ノーロード、インデックス」を強調されていました。

つまり、「手数料なし、市場連動」の商品です。

フィデリティ証券のウェブサイトで、2つのキーワードを入れ、

検索して出てきた商品は、それでもたくさんありました。

もう、本当によくわからないので、とりあえず上記の

要件を満たせばいいや、ということで

4種類のファンドを「購入」しました。(2008年4月投資開始)

- SMT グローバル株式インデックス・オープン

- 三菱UFJ 世界国債インデックスファンド(年1回決算型)

- ニッセイTOPIXオープン

- 日本債券インデックスファンド

積み立て投信は1万円から購入できるので、購入金額は「株式:債券」を

2:1になるように設定しました。

つまり、国内、外国株式にはそれぞれ2万円ずつ、国内、外国債券には1万円ずつ。

合計6万円なのでお給料からの毎月の天引は

なかなか苦しいものがありましたが、とりあえず始めました。

勝間さんは、それぞれの「目論見書」をじっくり読みなさい、

とさらに書いているのですが、

残念ながら「読んでもわからなかった」というのが

正直なところです。

なお、勝間さんの本にもきちんと触れられていますが、

投資信託は購入時にまず手数料がかかり

(ただし、上に述べた「ノーロードは手数料なし、ということ)、

また年間信託報酬もかかりますので、もし、投資信託を始めようと

思ったとしたらその辺りもよく見極めてくださいね。

それでも、「普通預金、定期預金」に預けておくよりかははるかにいい、

というのが勝間さんの本で述べられていることです。

4. 本当に増えた!

さて、結論ですが、2016年12月現在、投資開始から8年後を見てみると、

- SMT グローバル株式インデックス・オープン➡68.30%増

- 三菱UFJ 世界国債インデックスファンド(年1回決算型)➡18.76%増

- ニッセイTOPIXオープン➡53.98%増

- 日本債券インデックスファンド➡7.78%増

となっていました。(10年で評価益は、フィデリティ証券だけで400万円を越えました。これは時間を味方にドルコスト平均法で1度口座を作ってあとは少しずつ積み立てるだけ、という「ほったらかし」にした結果です)。

私が購入したファンドが本当に「最高の利益をあげる」

商品だったかどうかはわかりません。

「ノーロード、インデックス」のキーワードで

国際株式、国内株式、国際債券、日本債券の中から

それぞれ検索した結果でてきた

いくつかのファンドのうちのひとつずつを購入しただけなのです。

ノーロード:ノーロード型投資信託(ノーロードファンド)は 投資信託の購入時にかかる手数料が無料のファンドです。 インデックス:インデックス運用とはその市場の平均値と 同じような動きを目指して行う運用手法。

同種の他のファンドとの比較はできませんが、

8年経って、平均40%増。

悪くないと思います。

リーマンショックの影響が続く中でも

営々と積み立ててきました。

民主党の経済政策失敗でデフレが続き、

なかなか評価額が上がらず、

「勝間さん、ひどいよー(泣)」と密かに?つぶやいたこともありました。

(でも、ほとんどマイナスにはならなかった。)

しかし、安倍政権になってからは

急激にすべてのファンドが利益を上げはじめ、

逆にドルコスト平均法でリーマンショック後の最安値のときには

基準価額が低いために

口数をたくさん購入できたため、

個々の基準価額が上がった今ではかなり

資産総額が増えているのです。

5. まとめ

銀行の熱心な勧誘に負けて預けた300万円は今もそのままで(ほとんど増えないで)

来年満期を迎えます。

来年までトランプ大統領の「よくわからない」好景気が

続いてくれれば、多少はプラスになって戻ってくるかも

しれません。

しかし、「目標」とした360万円にははるかに届かないでしょう。

かつ、1年あたりに私が受け取れるのは20万円。

私が受け取り終えるのは74歳です。(その歳で年に1回20万円のお小遣いもらうより、今、活用できるほうがいいはず!)

うーん、やっぱりもっと増やす道があったような…

まったく大失敗でしたが、「損切り」も怖くて

結局10年経ちました。

その資金はプロが運用しているはずなのに、

まったく儲かっていない。

大きなお金を一気に預けるには銀行の保険商品(特に投資信託もの)は

「機会損失」という点でリスクが大きすぎるようです。

つまり、同じ原資で「もっと増やす機会を失った」ということです。

上にも書いたようにお金の活用の仕方を知らなさすぎました。

一方、素人の私が「時間を味方に」長期にわたり、

分散投資、積み立て、手数料なし、インデックスで続けた投信は40%増。

しかも、預けている間、「バイ&ホールド」(買ったままほったらかし)。

お金だけが働いているのです。

まとめとして、投資初心者の運用の方法として、これほどありがたいものはない、

と言い切ることができます。

なお、投資信託にお金を預けると、出しにくくなると思っている人も

いるでしょう。

でも、実際はそれほど日数がかかるわけではありません。

そして、「そんな大きなお金が必要な時」

は、そんなに急にはおとずれません。

たとえば、投資信託の換金についてはこんな話がありました。

私は2011年から勝間さんが始めた私塾「勝間塾」で

勝間さんのセミナーなどを聞いたり、色々な活動に参加していますが、

その活動(部活動、というのがあります)のひとつ、

ツーリング部というのがあり、私がまたがらせてもらっているのは

勝間さんの2014年当時の愛車、

大型バイクDucatiのDiavel(ディアベル)です。

勝間さんはこう言っていました。

「いままで、投信を換金したのは、このDiavelを買ったときだけです」

そう、これほどの買い物をするときはじっくり時間をかけるので

簡単に換金できない、と心配することはないのです。

さらにもうひとつ、アドバイスがあります。

積立金額の変更はとても簡単で、オンラインでできます。

少し余裕ができたら、あるいは余裕がなくなったら、

オンラインで積立額を増減させればいいだけです。

要するに、食わず嫌いをしないで、そして少しの面倒はあっても

証券会社に口座を作り、積み立て投資信託をすることをおススメします。

この8年、私はフィデリティ証券とおつきあいしていますが、最近はネット証券会社も使いはじめています。

手数料を考えると、ネット証券はお得だと思います。

勝間さんが前回の月例会で言及していたのは、SBI証券・松井証券でした。

勝間さんがこの本を書いた頃はまだネット証券は始まったばかりの頃だったと思います。

なので、私も本の通り、大手のフィデリティで4種類の(国内・国際・株式・債券)を購入しましたが、

今やネット証券も利用者が増え、扱うファンドもすごく増えました。

(実は娘にはネット証券のSBIを勧めました)

上のバナーの「ネクシィーズ・トレード」とは、

「株式会社ネクシィーズと株式会社SBI 証券が共同で設立した会社」らしいです。

初心者の方は色々サポートを受けられるので導入としてはいいのではないかと思います。

間違っても「一度に大金」を「まとめて」投資しないでくださいね。

下の写真は、最近届いたフィデリティ証券からのファンドカタログですが、

数えきれないぐらいファンドがあって迷うばかりです。

素人の手には負えない、と思います。

自分がファンドを買うために選択をするときは、

やはりネットで検索して条件を入れて絞り込む、ということになるでしょうね。

そして、勝間さんの金融リテラシーの本。

勝間さんも書いていますが本屋さんには

いかにも「すぐに儲かる」ような本が山ほど並んでいます。

でも、本物ばかりとは限りません。

玉石混淆の「お金」の本のなかで、これは「玉」、そして、必読の本です。

是非お読みになることをおススメします!

なお、蛇足ながら、この本は2008年発売とはいえ、勝間さんが主張するところは

8年経った今でも「一ミリも変わっていません」と最近断言されていました。

こちらの「続編」もよろしければお読みください。

「お金は銀行に預けるな」は本当に本当だった・勝間流投資術と、変額個人年金保険10年満期受取金の真実(あくまで私の場合です)

インデックス投信からアクティブ投信へ カリスマファンドマネージャー「藤野英人」さんのひふみ投信でファンドを買ってみた話

「勝間和代さん」著「お金は銀行に預けるな」続編 インデックス型の投信から「外国株式ETF」にチャレンジして3年で投資利益が25%増になった話

勝間和代さんの「お金は銀行に預けるな」で投資に目覚めた私が買った個別株(サイゼリヤ株)はビギナーズラックでまさかの株価2倍になった話