ほったらかしの外貨預金を「増える資産に」

某大手都市銀行に定期預金として預けてあった25,000ドルの外貨預金。

銀行員さんのたびたびの「もったいないですねー。

オーストラリア株に投資しませんか」とか、

いろいろ勧誘を受けていましたが、銀行さんに何かしていただくと

言ってはもうしわけないけれど手数料で一度に何万円もとられることは

一度経験して痛い目にあっています。

(こちらの記事を参考にしてくださいね)

なので、自分で「手数」をかけて増やすことにしました。

SBI証券・住信SBIネット銀行に口座を作る

2019年9月から10月にかけて、いくつかのステップを踏み、準備しました。

なぜSBIにしたか、については後ほど説明します。

- まずは住信SBIネット銀行に口座を作る

- 某都市銀行の外貨預金25,000ドルを解約する

- その外貨を住信SBIネット銀行に入金する

- SBI証券に口座を作る

- 住信SBIネット銀行から「積み立て原資」として25,000ドルを送金

- 4つの銘柄にほぼ均等に毎月500ドルを上限に、その範囲で買えるETFの口数を買っていき、(月に約2,000ドル)、そうすると1年1ヶ月ぐらいで原資は終わるので、あとは「バイアンドホールド」つまり、買ったままでよほど必要とならない限りは持ち続ける。

という作戦です。

安全運用は定期預金?

2019年11月に25,000ドルだった原資は、

2021年6月4日現在、31,101.64ドル(6,101.64ドル増=633,919円増)です。

実に1年半で60万円ぐらいの評価益。月に3〜4万円ずつ増えた計算です。

これ、銀行の定期預金にしていたら

いくらになっていたと思います?

外貨預金の金利を見てみますと、たとえば三井住友銀行、ドル預金で

利率0.010%。複利で2年預けて2年後にやっと25,005ドル

約550円の利息です。(税金を差し引くと400円ぐらい?)

ETFで得た評価益に比べると1,200分の1。

もちろん、投資は自己責任、コロナその他の影響で原資が

元本割れになる可能性は十分ありましたが、今のところ

評価益がでて、銀行に預けるより、大きく資産が増えています。

元本割れしないと言う点では安全かもしれませんが、

インフレでもおこったらたちまち消えてしまう

ような利息では、本当に「安全」とは言えないですよね?

一度に分散投資していたらどうなっていたか?

私は素人なので、「完全確実」な方法はお伝えできません。

人によっては、それだけ原資があれば、手間をかけずに一度に、たとえば

6,250ドルずつ4つ(25,000ドル➗4)の銘柄に一度に投資していたらよかったのじゃないか?

あるいは25,000ドルを見込みのありそうな銘柄に一気に投資して

分配金をたくさんもらったほうがよかったのでは?

と思われる人もいると思います。

なお、ETFでは、保有株式に分配金がでるので、分配金という点では確かに

最初に大きい金額で(分配金は保有株数に比例するので)

投資したほうが大きかったはずです。

ただ、そこを一旦考慮から外して、月々500ドルずつ4つの銘柄に

原資がなくなるまで積み立てた場合と、

一度に投資した場合を比べてみました。

私が投資した4つの銘柄は(ここは、「これを買いなさい」という

示唆では決してありませんよ)以下で、数字の単位はすべてドルです。

2021年6月4日現在の保有資産(数字の単位はすべてドル)

- VWO バンガード FTSEエマージングマーケッツETF

保有数量145/取得単価44.86/現在値54.52/外貨建て評価損益+1,490.60 - VTI バンガード トータルストックマーケットETF

保有数量35/取得単価172.94/現在値217.50/外貨建て評価損益+1,593.55 - RWR SPDR ダウ ジョーンズ REIT ETF

保有数量 75/取得単価87.71/現在値106.13/外貨建評価損益 +1,416.00 - VT バンガード トータル ワールド ストックETF

保有数量74/取得単価83.47/現在値102.88/外貨建て評価損益 +1,478.52

いずれも評価益を得ています。

銘柄選びについては、投資に詳しい友人に教えてもらいました。

(素人なので…やはり「一日の長」を頼りました)

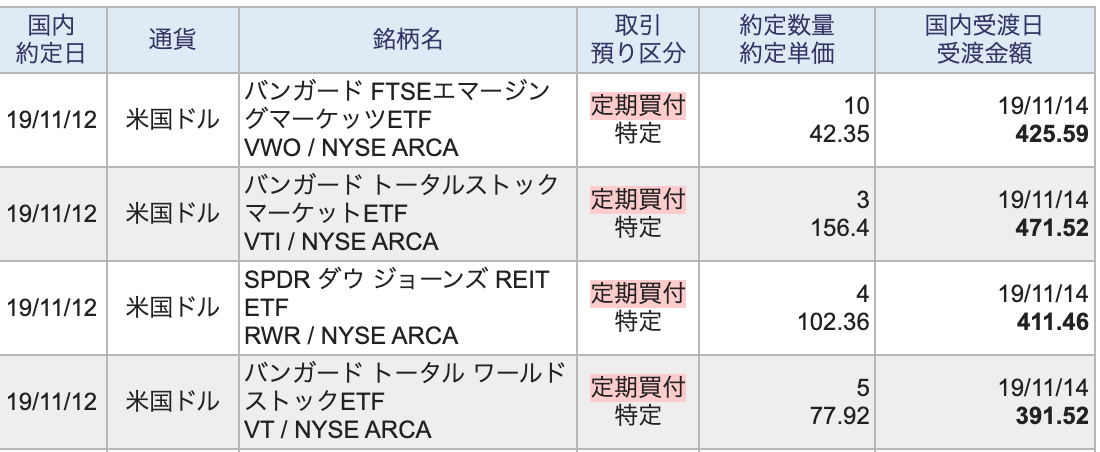

積み立て始めた当時の値段はそれぞれ以下の通りです。

それぞれのETFに対し、上限500ドルずつ投資するので、

購入できる範囲内での口数となります。

(約定日と受け渡日には多少金額に差がでるようで、

ぎりぎりの金額では購入していないことになりますが、

口数は証券会社にお任せになります)

では、最初にぞれぞれ6,250ドル(原資25,000ドルを4つの銘柄に均等配分)

で、上記の値段で購入した場合の口数を計算すると(赤い数字が今回の仮定で算出した数字)、

- VWO バンガード FTSEエマージングマーケッツETF :(6,250ドル➗約定単価42.35ドル=147口>現在保有口数=145口(実際に現在私が保有している口数)

- VTI バンガード トータルストックマーケットETF:(6,250ドル➗約定単価165.4 ドル=37口>現在保有口数=35口

-

RWR SPDR ダウ ジョーンズ REIT ETF: (6,250ドル➗約定単価102.36=61口<現在保有口数=75口

4.VT バンガード トータル ワールド ストックETF:6,250ドル➗約定単価77.92=80口>現在保有口数=74口

どの銘柄も現時点では値上がりしているので、

3をのぞき、一度に投資していたほうが保有できていた口数は多かったし、

分配金も多かったはずです(保有口数に比例するので)。

では、なぜ私は時間をかけて積み立てたのでしょうか?

なぜ積み立て投資にするのか?

それは、「先のことはわからないから」です。

2019年11月の時点では、まさに「コロナ感染症」で

世界がこのようにガラリと変わるとは思いもよりませんでした。

特に不動産市場ですが、

3のREITのチャート(2年で表示)を見ていただいたら

わかると思うのですが(REITは不動産に

対する投資で、このコロナ禍で一番値段を下げた種類の銘柄です)、

約定単価は、昨年(2019年)3月、コロナ感染症が

パンデミックと宣言され、リモートワークなどが

普及し始めた頃から大きく下げています。(その後持ち直しましたが)

なお、チャートの下方の棒グラフは「出来高」を示しています。

価格がある程度下がり切ったところで、安くなったので

また買いがはいって出来高はあがってきています。

また、以下の世界株も、同時期大きく値段を下げていますが

その後、順調に、むしろすごい勢いで回復しています。

大事なことは、このように株価が値段を下げた時に、

同じ金額をずっと積み立てていることで、「たくさんの口数を買うことが

できる」ということです。

今回、REITで典型的でしたが、一度に投資していた場合よりも

株価が下がった時に多く買えたため、結果的に、今となっては

14口も多く保有できている

ことになります。

そうすることで、最初にまとめて6,250ドルで購入した場合と、

積み立てて購入した場合での「現在値✖️口数」での差を計算すると

- 54.52ドル✖️2口少ない(まとめて買った場合には147口だったが、現実に積み立てて購入し続けたら145口だった)=▲109.04ドル

- 217.5ドル✖️2口少ない=▲435ドル

- 106.13ドル✖️14口多い=➕1,485.82ドル

- 102.88ドル✖️6口少ない=▲617.28ドル

プラスマイナス集計すると、

1年半に分散して積み立てたほうが324.5ドル

多く増えているのです。(上でも述べましたが分配金はこの計算には

入れていません)

「結果ほとんど同じなら、いいじゃない?」と言う方もいるかも

しれませんが、

これが、たとえば私に急に物入りがあり、昨年、世界株価が同時にすべて

下落した時に全ての銘柄を「売らなければならない」状況になっていたと

したら、「高く買って安く売る」結果となり、

「失敗したなあ」という気になっていたと思います。

しかし、「積み立てにする」という方法で時間をかけることで

株価変動のリスクを低減できたのです。

なぜ住信SBI銀行、SBI証券にしたか?

さて、ここで銀行と証券会社の選択ですが、

まずは、何かと経費の安いのはオンライン銀行、オンライン証券

です。店舗などの負担がありませんので。

そして、もちろん銀行と証券会社の

親和性のよさは大きかった(送金も楽です)し、

銀行開設当時、SBI銀行はキャンペーンをやっていて、SBI銀行から

SBI証券を開設すると、キャンペーンで5,000円もらえました。

また、為替コストも都市銀行に比べ安いので(都市銀行では1ドルあたり片道1円、

SBIだと1ドルあたり40銭です)。

25,000ドルだと、都市銀行では25,000円、SBIだと10,000円が

為替手数料になります。

また、SBI証券はオンライン証券のなかでは口座数も多く、扱い数も

多いので(その分、迷いますが)、使い勝手はいいです。

また、実は事務手続きで一度失敗したことがあり、その対応も

よかったので買いておきます。

ログインしてマイページに入ると、

定期的に証券会社からの「お知らせ」という項目があります。

そのなかに「同意」が必要なものがあり、それに同意しないと

「積み立て」ができない、という「お知らせ」もあるのです。

そのため、知らないうちに積み立てが3ヶ月ほど滞っていたのです。

「あれー?なんで積み立てられてないんだろう?」と疑問に思い、

電話をかけてみると、あっという間に親切に教えてくれて解決。

そんなこともあり、ただオンラインだけの取引ではなく、まあ、

電話口の対応もよかった、ということで、気に入っています。

(人間の対応って意外と大事です)

今後はバイアンドホールドBuy and Hold

さて、余裕資金で全く増えなかった25,000ドルが現在31,000ドル

ぐらいになって、これからどうするか、ということですが、

特に今後外貨投資をする予定はなく、しばらく寝かせようと

思います。

これまで、ほったらかしで、「まったく働かせなかった」

ドルたちを、約1年半かけて、ドルコスト平均法を使って

積み立てたら投資結果がどうなったか

まとめてみたくてこの稿を書き始めました。

思ったより成績がよく、大満足です。

そして、いろんな(為替手数料、設定のしやすさ、

困った時の対応など)点で、SBI証券とSBI銀行の組み合わせ、おすすめです。

私の場合は、外貨でいわゆる「ドルコスト平均法」を実践しましたが、

円貨でも長い間ドルコスト平均法で積み立て投資をしており、

こちらも時間をかければかけるほど成果がでていますので

継続していくつもりです。